深圳房产抵押贷款的申请利率(深圳房贷抵押贷款)

本文导读目录:

深圳房产抵押贷款的申请介绍(申请房产抵押贷款流程) ♂

房产抵押贷款是一种常见的金融业务,尤其是在深圳这样的城市,许多居民都会考虑以自己的房产为抵押物来获得资金。本文将为您详细介绍深圳房产抵押贷款的申请流程,从了解基本概念到最终成功获得贷款的整个过程。

一、了解房产抵押贷款

我们应当了解什么是房产抵押贷款。简单来说,房产抵押贷款是指借款人以其所拥有的房产作为抵押物,向银行或其他金融机构申请贷款。当借款人无法按期偿还贷款时,贷款机构有权依法处置抵押的房产以收回贷款。在申请房产抵押贷款之前,您需要对自己的还款能力和风险承受能力进行充分的评估。

二、准备申请材料

在申请房产抵押贷款之前,您需要准备一些必要的申请材料。这些材料通常包括:

1. 身份证明:包括身份证、户口本等;

2. 房产证明:包括房产证、土地使用证等;

3. 收入证明:包括工资单、银行流水、税单等;

4. 征信报告:由征信机构出具的信用报告;

5. 其他可能需要的材料,如婚姻状况证明等。

三、选择贷款机构

在选择贷款机构时,您需要考虑多个因素,如贷款利率、贷款额度、还款期限、放款速度等。您可以通过比较不同银行的贷款产品来选择最适合自己的贷款机构。您还需要了解该机构的信誉和服务质量等方面的信息。

四、提交申请并等待审批

准备好申请材料后,您可以前往选定的贷款机构提交申请。在提交申请时,您需要填写一份贷款申请表,并提交相关材料。贷款机构会对您的申请材料进行审核,包括对您的信用状况、还款能力、抵押物价值等进行评估。审核通过后,您将进入等待放款的状态。

五、签订合同并办理抵押手续

当您的贷款申请获得批准后,贷款机构会与您签订一份贷款合同。在签订合同之前,您需要仔细阅读合同条款并确保自己理解其中的内容。合同签订后,您需要办理抵押手续,将您的房产抵押给贷款机构。

六、成功获得贷款并按时还款

办理完抵押手续后,贷款机构会将贷款金额打入您指定的账户中,您就可以使用这笔资金了。在使用资金的过程中,您需要按照合同约定的还款计划和利率按时还款。如果您无法按时还款,可能会面临罚息、逾期等不良后果。在申请房产抵押贷款时,您需要充分评估自己的还款能力和风险承受能力,确保自己能够按时还款。

七、注意事项

在申请房产抵押贷款时,需要注意以下几点:

1. 了解自己的信用状况和还款能力;

2. 选择信誉良好的贷款机构;

3. 仔细阅读合同条款并确保理解其中的内容;

4. 按时还款并避免逾期;

5. 不要轻易将个人信息和房产证等重要文件泄露给他人。

申请深圳房产抵押贷款需要仔细了解和准备,从了解基本概念到成功获得贷款并按时还款的整个过程需要您谨慎处理。希望本文能够为您提供一些有用的信息和帮助。

深圳房产抵押贷款的申请介绍(申请房产抵押贷款的条件) ♂

在深圳这座繁华都市,房产抵押贷款已成为许多人在面对资金压力时的首选解决方案。作为一种重要的融资手段,房产抵押贷款以其稳定的抵押物价值为基础,为借贷双方提供了可靠的安全保障。下面,我们将详细介绍申请房产抵押贷款的条件和流程。

一、申请人资格条件

1. 年龄与身份证明:申请人需具备完全民事行为能力,提供有效的身份证明,如身份证。

2. 居住证明:在深圳有稳定的居住场所,能够提供相关证明文件,如房产证或租赁合同。

3. 信贷记录:拥有良好的信用记录,无重大逾期、欠款等不良信贷行为。

4. 还款能力:具备稳定的收入来源,能够覆盖贷款本息及相关费用,如工资、经营收入等。

5. 房产条件:抵押房产需符合银行或贷款机构的要求,包括房龄、面积、产权清晰等。

二、房产要求

1. 产权清晰:抵押房产的产权必须清晰,无产权纠纷。

2. 房产估值:银行或贷款机构将对抵押房产进行评估,确保其价值足以覆盖贷款金额。

3. 房产类型:一般为普通住宅、公寓、商铺、写字楼等可流通的房产。

4. 房贷状况:若房产已有贷款,需了解剩余贷款金额及还款情况。

三、申请流程

1. 提交申请:向银行或贷款机构提交申请材料,包括身份证、房产证、收入证明等。

2. 评估审批:银行或贷款机构对申请人进行资信评估,对抵押房产进行评估。

3. 签订合同:审批通过后,与银行或贷款机构签订贷款合同。

4. 办理抵押登记:将房产抵押至相关部门进行登记。

5. 放款:完成登记后,银行或贷款机构发放贷款。

四、注意事项

1. 了解贷款利率和费用:在申请贷款前,了解不同银行或贷款机构的利率和费用,选择最合适的产品。

2. 提前还款问题:了解提前还款的相关规定,以便在资金允许的情况下提前还款,节省利息支出。

3. 保持良好的还款记录:按时还款,保持良好的信用记录,以便未来再次申请贷款。

4. 谨慎选择贷款机构:选择正规、有资质的银行或贷款机构,避免不必要的风险。

深圳房产抵押贷款为居民提供了便捷的资金解决方案。在申请过程中,申请人需了解相关条件和流程,选择合适的贷款产品,并确保按时还款,以保持良好的信用记录。希望以上内容能帮助您更好地了解深圳房产抵押贷款的申请过程。

深圳房产抵押贷款的申请利率(深圳 房屋抵押贷款) ♂

在现今社会,随着经济的发展和人们对于资金需求的增长,房产抵押贷款成为了许多家庭和企业的重要融资方式。深圳作为我国的一线城市,其房产市场繁荣,使得深圳房产抵押贷款成为了不少人的选择。接下来,我们就来详细了解深圳房产抵押贷款的申请利率相关内容。

一、深圳房产抵押贷款的背景与意义

深圳作为中国经济发展的重要引擎之一,其房地产市场繁荣,房产价值高。通过房产抵押贷款来获取资金成为了一种常见的融资方式。这种贷款方式不仅可以帮助个人和企业解决资金需求,还可以有效利用房产的价值,实现资产的优化配置。

二、深圳房产抵押贷款的申请利率

深圳房产抵押贷款的申请利率受到多种因素的影响,包括市场环境、政策调控、银行内部风险评估等。银行的贷款利率是根据国家政策、市场供求关系以及借款人的信用状况等因素综合确定的。

在深圳,房产抵押贷款的利率相对较低,具有一定的优势。具体的利率还需根据借款人的情况、所选择的银行以及贷款期限等因素来确定。银行的贷款利率会在基准利率的基础上进行浮动,这个浮动范围通常在一定的范围内。

三、影响深圳房产抵押贷款申请利率的因素

1. 借款人信用状况:借款人的信用状况是影响贷款利率的重要因素。信用记录良好、收入稳定的借款人往往能够获得更低的贷款利率。

2. 贷款期限:贷款期限越长,银行承担的风险越大,因此利率可能会相应提高。

3. 政策调控:国家对于房地产市场的政策调控也会对贷款利率产生影响。例如,当政策鼓励房地产市场发展时,贷款利率可能会相对较低。

4. 银行内部风险评估:银行会根据借款人的还款能力、担保物价值等因素进行内部风险评估,从而确定贷款利率。

四、如何降低深圳房产抵押贷款的申请利率

1. 提高信用状况:保持良好的信用记录,按时还款,提高收入稳定性,有助于获得更低的贷款利率。

2. 选择合适的银行:不同银行的贷款利率可能存在差异,借款人可以比较不同银行的利率政策,选择合适的银行。

3. 提供充足的担保物:提供价值较高的担保物可以降低银行的风险,从而可能获得更低的贷款利率。

4. 合理规划贷款期限:根据自身经济状况和还款能力,合理规划贷款期限,避免过长的贷款期限导致利率过高。

深圳房产抵押贷款的申请利率受到多种因素的影响,包括市场环境、政策调控、银行内部风险评估等。借款人可以通过提高自身信用状况、选择合适的银行、提供充足的担保物以及合理规划贷款期限等方式来降低贷款利率。在申请房产抵押贷款时,借款人应充分了解各家银行的利率政策,选择最合适的贷款方案。也要注意合理规划还款计划,确保按时还款,避免因违约而产生额外的费用和信用记录受损。

深圳房产抵押贷款的申请利率(深圳房贷抵押贷款) ♂

在现今社会,房产抵押贷款已成为许多人解决资金需求的重要途径。深圳作为我国的一线城市,其房产抵押贷款市场尤为活跃。本文将详细介绍深圳房产抵押贷款的申请利率及其相关内容。

一、深圳房产抵押贷款概述

深圳房产抵押贷款是指借款人以其名下的房产作为抵押物,向银行或其他金融机构申请贷款。这种贷款方式通常具有较高的贷款额度和较长的还款期限,成为许多人在购房、经营、投资等方面的首选融资方式。

二、深圳房产抵押贷款的申请利率

深圳房产抵押贷款的申请利率受到多种因素的影响,包括市场环境、政策调控、银行自身风险评估等。银行的房贷利率会根据中国发布的基准利率进行调整,同时还会根据借款人的信用状况、还款能力等因素进行浮动。

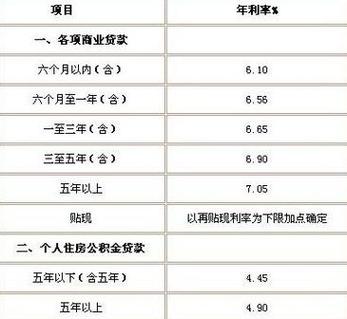

在深圳,房产抵押贷款的申请利率通常在4%-6%之间。这个范围只是一个大概的参考,实际利率还需根据借款人的具体情况和所选择的银行来确定。不同的贷款期限、还款方式也会对利率产生影响。

三、申请深圳房产抵押贷款的流程

1. 了解贷款政策:在申请房产抵押贷款前,借款人应先了解相关政策和要求,包括贷款额度、期限、利率等。

2. 选择银行:根据自身需求和条件,选择合适的银行或金融机构进行申请。

3. 提交申请材料:借款人需准备相关材料,如身份证、房产证、收入证明等,并提交给银行进行审核。

4. 银行评估:银行将对借款人的信用状况、还款能力等进行评估,并确定贷款额度及利率。

5. 签订合同:双方达成一致后,签订借款合同并办理相关手续。

6. 放款:银行在合同约定的时间内将贷款发放至借款人指定账户。

四、注意事项

1. 在申请房产抵押贷款时,借款人应充分了解相关政策和要求,确保自己符合申请条件。

2. 选择合适的银行或金融机构进行申请,注意比较不同机构的利率、额度、期限等条件。

3. 在签订合同前,仔细阅读合同条款,确保自己充分了解贷款金额、利率、还款方式等细节。

4. 按时还款:借款人应按照合同约定的还款计划和金额进行还款,避免产生逾期等不良记录。

深圳房产抵押贷款是一种常见的融资方式,具有较高的灵活性和可操作性。在申请过程中,借款人应充分了解相关政策和要求,选择合适的银行或金融机构进行申请,并注意细节问题。

深圳房产抵押贷款的申请利率(深圳房贷抵押贷款)的介绍就聊到这里吧,感谢你花时间阅读本站内容,更多关于深圳房产抵押贷款的申请利率(深圳房贷抵押贷款)、深圳房产抵押贷款的申请利率(深圳房贷抵押贷款)的信息别忘了在本站进行查找喔。

相关文章推荐:

> 深圳房产抵押贷款应该如何办理(深圳房产抵押贷款如何办理流程)

> 深圳房产抵押贷款和按揭贷款区别在哪(深圳按揭贷款抵押房产证吗)

> 深圳房产抵押贷款流程及周期(深圳房产抵押贷款条件是什么)

> 深圳房产抵押贷款的几个误区你都知道吗(深圳 房产抵押贷款)

> 深圳房产抵押贷款的常见用途(深圳房产抵押贷款的常见用途是)

> 深圳房产抵押贷款登记注销手续有哪些(深圳房产抵押贷款登记注销手续有哪些费用)

> 深圳房产抵押贷款流程有哪些呢(深圳房产抵押贷款流程详细)

> 深圳房产抵押贷款应该如何办理(深圳房产抵押贷款如何办理流程)

> 深圳房产抵押贷款和按揭贷款区别在哪(深圳按揭贷款抵押房产证吗)

> 深圳房产抵押贷款流程及周期(深圳房产抵押贷款条件是什么)

> 深圳房产抵押贷款的几个误区你都知道吗(深圳 房产抵押贷款)

> 深圳房产抵押贷款应该如何办理(深圳房产抵押贷款如何办理流程)

> 深圳房产抵押贷款和按揭贷款区别在哪(深圳按揭贷款抵押房产证吗)

深圳短借热门文章推荐:

- 惠州银行房产抵押贷款申请流程(惠州银行房产抵押贷款申请流程及时间)

- 佛山按揭房可以做抵押贷款吗(佛山抵押贷款)

- 惠州申请房产抵押贷款需要什么手续(惠州房子抵押贷)

- 惠州申请抵押贷款的要求(惠州汽车抵押贷款公司)

- 佛山银行房产抵押贷款详细申请步骤(佛山银行房产抵押贷款详细申请步骤图)

- 佛山按揭房能不能申请再房屋抵押贷款(佛山按揭贷款政策)

- 佛山房屋抵押贷款逾期银行怎么处理抵押物(佛山正规的抵押贷款咨询)

- 佛山申请房产抵押贷款都需要哪些条件和资料(佛山放心的房子抵押贷款公司在哪里)

- 惠州没有房产证的房产可以房产抵押贷款吗(惠州没有房产证的房产可以房产抵押贷款吗知乎)

- 惠州武隆房产抵押贷款办理的利率(惠州房产抵押贷款利息)